第3回 確定検査の落とし穴

補助事業や委託事業で評価されるのは研究成果だけではありません。どんなに良い研究成果が得られていても、適切に予算を執行していることが認められなければ補助金を受け取ることはできません。実績どおりに精算払を受けるためには、事業終了時に提出を求められる書類を予算の執行前に把握し、都度に整えておくことが重要になります。今回は、消化した予算が補助対象経費に認められないといった、確定検査の落とし穴を回避するためのポイントを紹介します。

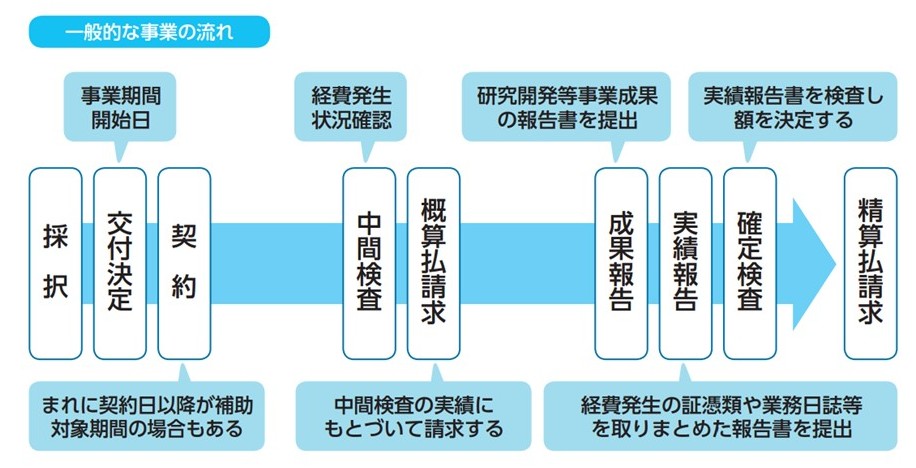

満額請求できない?!

補助事業や委託事業の経費は、基本的には事業実施後の精算払です。その精算払を受けるためには、事業を管轄する機関の確定検査で決定した金額を請求する形が一般的です。もし事業途中の概算払請求が可能であれば積極的に活用することをお勧めします。キャッシュフローの観点からはもちろんですが、確定検査で準備すべき書類を確認する良い機会になるからです。通常は、中間検査があるのでその機会に検査に必要な書類を把握することが可能です。これらの機会を疎かにすると、計画通り適切に予算を執行している“つもり”になっていて、いざ確定検査を受けてみると補助対象経費として認められずに満額請求できないということになりかねません。

落とし穴に落ちないために

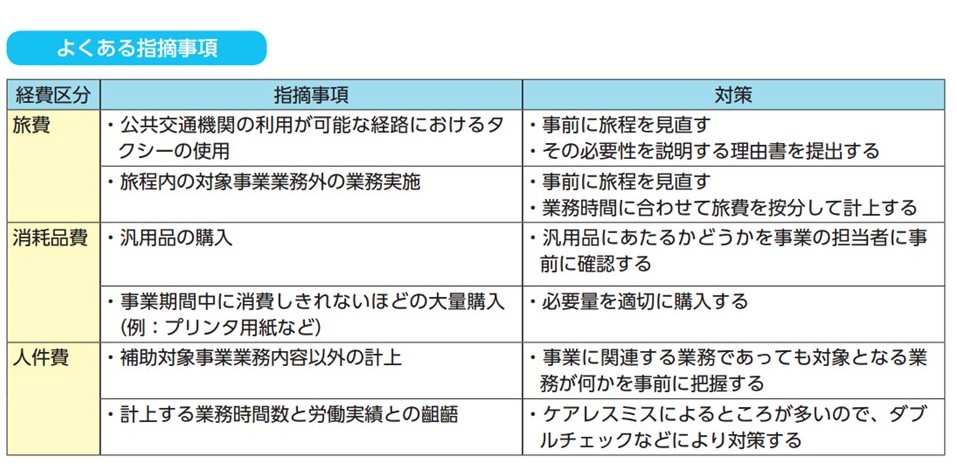

補助対象経費に認められない事例は、旅費や消耗品費、人件費の費目に特に多いようです。これらに共通するのは、採択を受けた事業以外に使われていないか、不必要な使われ方がされていないかなど、極めて当たり前のポイントが多いのですが、実際には、その事業に専従していない限り、厳密な切り分けというのは難しいものです。そうした場合は、妥当な経費であることを証明する資料を実績報告書に盛り込む必要があります。補助対象経費として認められるかどうか不安がある場合は、事業を管轄する機関の担当者にその都度確認することが肝要です。適切に精算するためのアドバイスをもらえることもありますので、担当者と密にコミュニケーションすることが何よりも大事なのです。

ホンネのトコロ

産学連携で補助事業や委託事業に採択された実績のある中小企業の代表者 T さん

新商品の開発のために、国や自治体の委託事業や補助事業を積極的に活用している中小企業の代表者 T さん。やはり書類関係には苦労しているという。それでも積極的に外部資金を活用する理由についてお話を伺った。

弊社は本当に小さい会社なので、商品開発を行うことが自社だけでは難しい部分があります。特に資金面、人材面においては外部に頼らざるを得ないというのが本音です。新しく開発を目指す商品に合致した外部資金の公募があれば、積極的にチャレンジしています。事業で研究成果を上げることはもちろんですが、やはりお金の使い方、書類のまとめ方には気を遣います。補助対象経費として扱ってもらえる費用なのかなど不安があれば担当者に聞くようにしています。過去の話ですが、事業に関係する物品購入の支出なので年度末に精算払を受けられるものと思って何のためらいもなく予算を使ったのですが、確定検査の際に担当者から「汎用品にあたるためこの経費は認められません」と言われ、結局は自己負担になったことがありました。他にも、人件費において、事業に関連した事務作業の時間を計上して認められなかったことがありました。書類の整理は予想以上に時間を必要とするので、ありのままに計上したのですが、対象業務ではないということでした。その分は一般管理費にあたるということを初めて知りました。その見込み違いのおかげで、数十万円とはいえ、その後の資金繰りに苦労したことを覚えています。とはいえ、外部資金を積極的に利用している理由は、大学や研究機関の専門人材と一緒に開発ができることや、純粋にその費用の補助が得られるというところが大きいです。他にも、小さい企業ながらに公的な事業の採択を受けているということで社会的な信用につながるという部分、開発した商品において大学との共同開発をアピールできるというのも魅力です。最近は過去の苦い経験も踏まえて、事業の担当者とのコミュニケーションを密にするように心がけるとともに、産学連携のコーディネーターやコンサルタントに相談するようになりました。餅は餅屋なので、そのあたりは要領よく、今後も外部資金を上手く活用していきたいです。

「外部資金活用のススメ~研究開発を加速させ、産学連携を成功に導くために~」と題し、3 回にわたって連載してきました。立場の異なる研究者と企業が連携するポイント、適切に補助対象経費を精算するポイントなどを紹介してきましたが、いかがだったでしょうか。本稿が、外部資金を上手に活用した産学連携の推進、研究および産業発展の一助になりましたら幸いです。